Management Summary

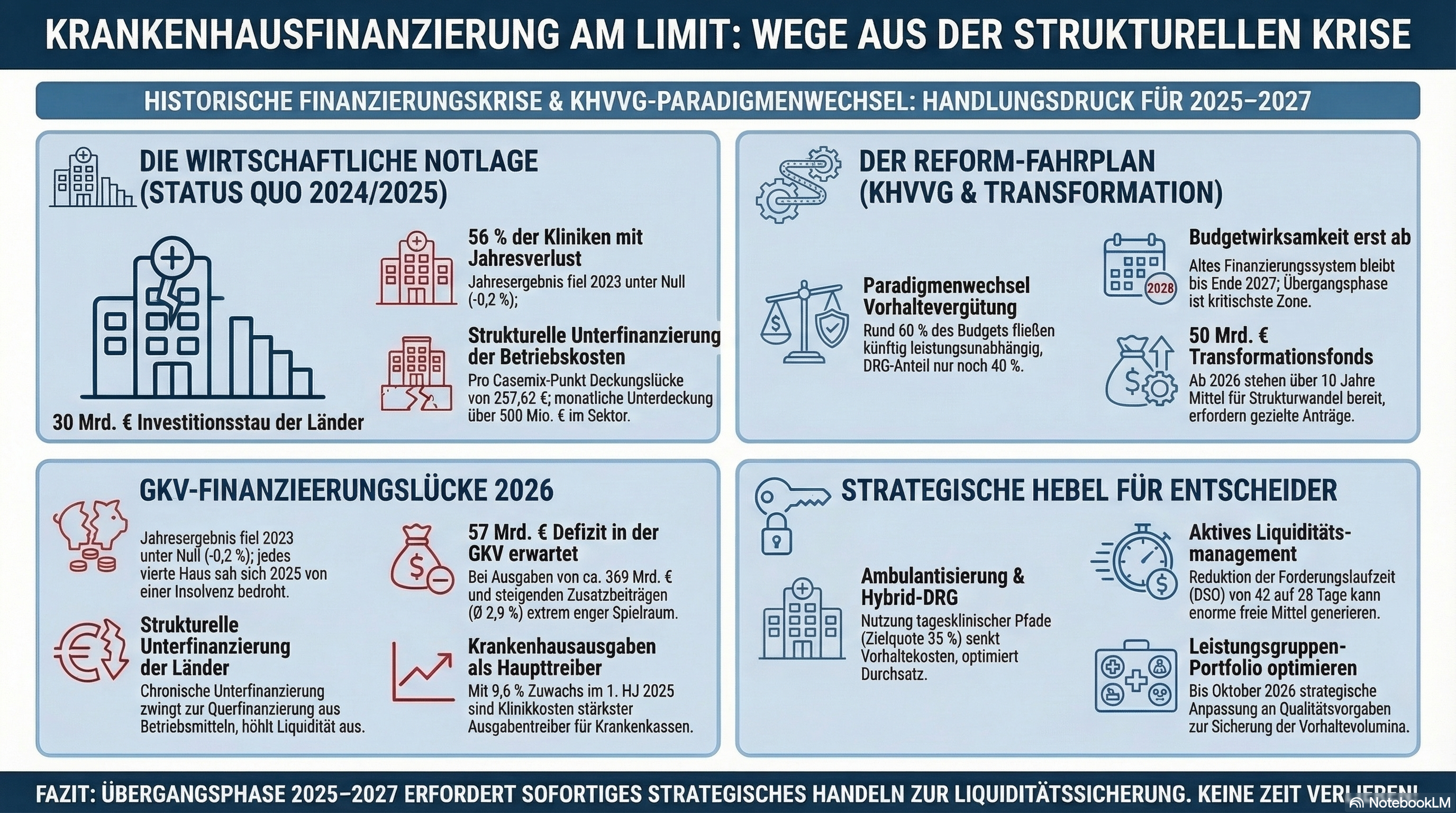

Die deutschen Krankenhäuser durchlaufen 2025–2027 ein finanzielles „Death Valley“: Erst ab 2028 wirkt die Vorhaltevergütung des KHVVG budgetwirksam [5], während Kostendruck, Liquiditätsklemme und ein 30-Mrd.-Investitionsstau bereits jetzt zur Substanzerosion führen. Mehr als die Hälfte der Kliniken schreibt Verluste, 16 Prozent stehen in der roten Zone der Insolvenzgefahr [1], 88 Prozent berichten von starker Liquiditätsbelastung durch Preissteigerungen [2]. Wer die Übergangsphase überleben will, braucht wöchentliches Cash-Flow-Reporting, eine entschlossene Portfolio-Bereinigung entlang der Leistungsgruppen und konsequente Ambulantisierung – ohne Hoffnung auf eine vollumfängliche staatliche Sanierung.

Für wen relevant?

Klinikgeschäftsführung, kaufmännische Direktion und Medizincontrolling; Aufsichtsräte und Trägergremien freigemeinnütziger und kommunaler Kliniken; Gesundheitspolitik der Länder; Krankenkassen-Vertragsmanagement; Berater und Investoren im Healthcare-Bereich.

Drei Kernaussagen

- Die Reform wirkt zu spät für viele. Vorhaltevergütung wird ab 2025/2026 nur kalkulatorisch ausgewiesen und erst ab 2027/2028 budgetwirksam [5][4] – bis dahin müssen Kliniken die Liquiditätslücke aus eigener Substanz schließen.

- Die Insolvenzwelle ist strukturell, nicht konjunkturell. 56 Prozent Verluste 2024, durchschnittliche Insolvenzgefahr 1,8 Prozent, Liquiditätsreserven von zwei Wochen [1] – das ist kein Tiefpunkt eines Zyklus, sondern Folge eines dysfunktionalen Vergütungsregimes.

- Wer 2026 nicht datenbasiert steuert, verliert 2028 die Leistungsgruppe. Vorhaltebudgets hängen am Leistungsgruppen-Zuschnitt der Länder; Stichtag InEK-Konzept war der 30.09.2025 [4]. Kliniken ohne valide Vorhalte-Simulation steuern blind.

1. Einleitung: Die Erosion des Status quo

Die wirtschaftliche Statik der deutschen Krankenhauslandschaft ist im Jahr 2026 an einem Punkt angekommen, der über eine bloße konjunkturelle Schwächephase weit hinausgeht. Das Geschäftsjahr 2023 markierte mit einem durchschnittlichen Jahresergebnis von minus 0,2 Prozent der Erlöse das Ende der finanziellen Tragfähigkeit des bisherigen Systems; eine Entwicklung, die sich 2024 mit einem Verlustanteil bei 56 Prozent der Kliniken massiv verschärfte [1]. Wir beobachten gegenwärtig nicht weniger als die Erosion der strukturellen Basis der stationären Versorgung. Während die politische Debatte um das Krankenhausversorgungsverbesserungsgesetz (KHVVG) und das Krankenhausreformanpassungsgesetz (KHAG) die Agenda dominiert, ist die operative Realität von einer existenzbedrohenden Liquiditätsklemme geprägt.

Die strategische Dringlichkeit wird durch die demografische Verteilung der aktuellen Insolvenzwelle unterstrichen. Auffällig ist die überproportionale Betroffenheit freigemeinnütziger Träger, die rund 70 Prozent der Insolvenzen stellen, da sie – im Gegensatz zu kommunalen Häusern – seltener von staatlichen Haushaltsausgleichen profitieren können. Regional konzentriert sich dieser Prozess auf Nordrhein-Westfalen, Bayern und Rheinland-Pfalz, wo versäumte Strukturreformen der letzten Jahrzehnte nun eine ungeordnete Flurbereinigung provozieren. Für C-Level-Entscheider ist die Lage eindeutig: Der Übergang in das neue Vergütungsregime ab 2028 ist kein Selbstläufer, sondern ein hochriskantes Manöver durch ein finanzielles „Death Valley“, das nur durch präzise Steuerung und radikale Portfolioanpassung überlebt werden kann.

2. Die Liquiditätsfalle: Das „Death Valley“ der Übergangsjahre (2025–2027)

Der Zeitraum zwischen 2025 und der vollen budgetwirksamen Einführung der Vorhaltevergütung im Jahr 2028 stellt für die Kliniken eine Phase der maximalen Verwundbarkeit dar. Durch die KHAG-Verschiebung der Reform um ein Jahr hat sich die Zeitspanne, in der Krankenhäuser unter einem dysfunktionalen Finanzierungsregime operieren müssen, kritisch verlängert. Wir befinden uns in einer Phase, in der die operative Substanz schneller aufgezehrt wird, als neue Finanzierungsmechanismen greifen können.

Die Mechanik der Unterfinanzierung

Die Kernursache der aktuellen Krise liegt im sogenannten „Time-Lag-Effekt“. Während die Tarifabschlüsse der Jahre 2023 und 2024 (TVöD, Marburger Bund) die Personalkosten um 5 bis 8 Prozent in die Höhe trieben, stiegen die Landesbasisfallwerte (LBFW) lediglich um 3 bis 4 Prozent. Der bundesweite Korridor der LBFW für 2025 liegt zwischen 4.385 und 4.499 Euro – ein Rahmen, der die tatsächliche Kostendynamik, getrieben durch Inflation und Energiepreise, bei weitem nicht mehr abbildet.

Die Zahlen der Deutschen Krankenhausgesellschaft (DKG) verdeutlichen das Ausmaß dieser Diskrepanz:

- Monatliche Unterdeckung: Bundesweit fehlen den Kliniken rund 500 Millionen Euro pro Monat [2].

- Strukturelles Defizit: Pro Casemix-Punkt (CM) besteht eine rechnerische Unterfinanzierung von 257,62 Euro.

Das bedeutet im Umkehrschluss: Jede medizinisch notwendige Leistung ist für das Haus faktisch ein Verlustgeschäft. Dass 88 Prozent der Krankenhäuser angeben, dass Preissteigerungen ihre Liquidität stark oder sehr stark belasten [2], ist die logische Folge einer Systematik, die Kostensteigerungen erst mit massiver Verzögerung in die Vergütungssätze übersetzt. Die 2025 eingeführte Meistbegünstigungsklausel, die Tarifsteigerungen über dem Orientierungswert refinanziert, lindert zwar den Druck auf die Personalgewinnung, verschärft aber gleichzeitig die Gesamtkostenspirale im Sektor.

Das Insolvenzrisiko als strategische Konstante

Der Krankenhaus Rating Report 2025 zeichnet ein düsteres Bild der finanziellen Resilienz. Die durchschnittliche Insolvenzgefahr stieg auf 1,8 Prozent, wobei sich bereits 16 Prozent der Häuser in der „roten Zone“ befinden.

Die durchschnittliche Insolvenzgefahr stieg auf 1,8 Prozent, 16 Prozent der Krankenhäuser befinden sich im roten Bereich erhöhter Insolvenzgefahr. [1]

Die strategische Implikation für das Management ist massiv: Liquiditätsreserven, die vielerorts nur noch für zwei Wochen Betrieb ausreichen [1], lassen keinen Raum für strategische Fehler. Die Zeitplanung der Reform verschärft diesen Druck zusätzlich. Erst am 31. Oktober 2026 werden die Landesbehörden die zugewiesenen Leistungsgruppen an das InEK übermitteln, gefolgt von den Feststellungsbescheiden der individuellen Vorhaltevolumina am 10. Dezember 2026 [4][5]. Bis zur tatsächlichen Budgetwirksamkeit 2028 müssen Kliniken ihre Liquidität nicht mehr monatlich, sondern wöchentlich steuern.

3. Das Ende der dualen Illusion: Investitionsstau als Systemrisiko

Die über Jahrzehnte propagierte duale Finanzierung – Betriebskosten durch die Kassen, Investitionen durch die Länder – ist in der Realität einer schleichenden Substanzerosion gewichen. Der kumulierte Investitionsrückstand der Bundesländer wird heute auf rund 30 Milliarden Euro geschätzt. Die Investitionsquote sank von einst 25 Prozent im Jahr 1972 auf nunmehr rund 3 Prozent [3].

Die Kosten der Vernachlässigung

Dieser Rückstand ist kein abstraktes Bilanzproblem, sondern ein unmittelbarer Treiber operativer Ineffizienz. Veraltete Gebäude verursachen horrende Energiekosten, unzureichende IT-Infrastruktur behindert die Prozessoptimierung, und sanierungsbedürftige Medizintechnik gefährdet die Versorgungsqualität. Der Wissenschaftsrat forderte bereits 2024 eine Erhöhung der Investitionsquote auf mindestens 6 Prozent der Betriebskosten – ein Ziel, das angesichts der Haushaltslage der Länder illusorisch bleibt.

Besonders kritisch ist die energetische Sanierung: Schätzungen der Bertelsmann Stiftung gehen davon aus, dass hierfür allein 15 Milliarden Euro notwendig wären [3]. Da diese Mittel fehlen, greift der Mechanismus der Querfinanzierung: Kliniken entziehen ihren DRG-Erlösen Mittel, um unaufschiebbare Investitionen zu tätigen. Dies verknappt die Mittel für Pflege und ärztlichen Dienst weiter und beschleunigt die Abwärtsspirale.

Internationaler Vergleich und Strukturmodelle

Ein Blick in den DACH-Raum und nach Nordeuropa offenbart die deutsche Sonderstellung:

- Schweiz: Kantone finanzieren Investitionen öffentlicher Spitäler direkt und regelmäßig, was den Modernisierungsstau minimiert.

- Österreich: Landesgesundheitsfonds und Bundes-Strukturfonds teilen sich die Last, was eine zielgerichtetere Steuerung ermöglicht.

- Dänemark: Als Referenzmodell für radikalen Wandel reduzierte Dänemark seine Standorte von 98 auf 21 bei gleichzeitiger Qualitäts- und Effizienzsteigerung – ein Weg, den der deutsche Transformationsfonds (50 Mrd. Euro) nun mit 15 Jahren Verspätung ebenfalls einzuleiten versucht.

So What? Für den C-Level bedeutet dies: Die Hoffnung auf eine vollumfängliche staatliche Sanierung der Infrastruktur ist unbegründet. Der Transformationsfonds ist an strikte Strukturvorgaben gebunden (Konzentration, Notfallstrukturen). Häuser, die nicht in der Lage sind, förderfähige Großprojekte bis September 2025 zu konzipieren, werden den Anschluss an die künftige Versorgungsstruktur verlieren.

4. Die GKV-Finanzierungslücke: Wenn die Beitragsspirale an ihre Grenzen stößt

Die finanzielle Stabilität der Krankenhäuser ist untrennbar mit der Einnahmenseite der Gesetzlichen Krankenversicherung (GKV) verknüpft. Hier zeichnet sich für 2026 ein Kollaps ab: Die prognostizierte Finanzierungslücke von 57 Milliarden Euro ist die größte in der Geschichte der GKV [7][8].

Die Dynamik der Beitragssätze

Der durchschnittliche Zusatzbeitragssatz ist auf 2,9 Prozent gestiegen [7], was einen tatsächlichen Durchschnittsbeitrag von 3,36 Prozent bedeutet. Der Gesamtbeitragssatz erreicht damit historisch einmalige 17,96 Prozent. Damit ist die politisch gesetzte Belastungsgrenze von 40 Prozent für Sozialversicherungsbeiträge erreicht, was den Spielraum für weitere Vergütungsanpassungen faktisch auf Null reduziert.

Interessanterweise sind es gerade die Krankenhausausgaben, die mit einem Zuwachs von 9,6 Prozent im ersten Halbjahr 2025 den stärksten Ausgabentreiber darstellen [8]. Dies führt zu einer paradoxen Situation: Während die Kliniken über Unterfinanzierung klagen, sehen sich die Krankenkassen mit einer Ausgabendynamik konfrontiert, die sie nicht mehr refinanzieren können. Der GKV-Spitzenverband fordert daher massiv die Erschließung von Effizienzreserven durch Reduktion von Doppeluntersuchungen (Potenzial 2 bis 4 Mrd. Euro) und forcierte Ambulantisierung.

Politische und ökonomische Konsequenzen

Die Umstellung des Transformationsfonds auf Steuerfinanzierung (3,5 Mrd. Euro jährlich bis 2029) durch das KHAG [6] entlastet zwar die Beitragszahler, adressiert aber nicht das strukturelle Defizit. Für die Krankenhausleitung bedeutet dies eine Verschärfung der Fronten in den Budgetverhandlungen. Es ist mit einer noch restriktiveren Prüfpolitik des Medizinischen Dienstes (MD) zu rechnen, da die Kassen gezwungen sind, jeden Euro zu verteidigen. Strategische Resilienz bedeutet hier, die eigene Kodierqualität und Prozesssicherheit auf ein Niveau zu heben, das Revisionsverluste minimiert.

5. Vorhaltevergütung: Paradigmenwechsel mit Implementierungsrisiko

Das Herzstück der Reform, die Einführung der Vorhaltevergütung, markiert das Ende der reinen Mengenorientierung. Das Ziel: 60 Prozent der Budgets sollen leistungsunabhängig fließen, um den Anreiz zur Fallzahlmaximierung zu eliminieren [4][5].

Die Mechanik des neuen Systems

Die verbleibenden 40 Prozent der Erlöse werden weiterhin über das DRG-System generiert. Das Entscheidende für die strategische Planung ist jedoch die Individualität des Vorhaltebudgets: Es basiert strikt auf den zugewiesenen Leistungsgruppen. Wer eine Leistungsgruppe verliert – etwa wegen Nichterfüllung von Qualitätskriterien oder Mindestfallzahlen –, verliert nicht nur den Fallerlös, sondern auch den entsprechenden Vorhalteanteil.

Implementierungsrisiken

Die zeitkritische Komponente ist das InEK-Konzept zur Bestimmung der Vorhaltevolumina, das bis zum 30. September 2025 vorliegen muss. Ohne diese Daten ist eine präzise Simulation der künftigen Erlöse unmöglich. Das Management muss verstehen, dass die Vorhaltevergütung kein „bedingungsloses Grundeinkommen“ für Kliniken ist, sondern eine qualitätsgebundene Finanzierungskomponente, die eine radikale Transparenz der eigenen Leistungsdaten erfordert.

6. Die Ambulantisierung als Überlebensstrategie

Die Transformation von stationären zu ambulanten Pfaden ist nicht länger eine theoretische Option, sondern die einzige Antwort auf die stationäre Unterfinanzierung. Das Referenzmodell des Kantonsspitals Winterthur illustriert das Potenzial: Durch eine konsequente Strategie wurde eine Ambulantisierungsquote von 35 Prozent erreicht, was bei gleichbleibendem Casemix eine Reduktion der Bettenkapazität um 15 Prozent ermöglichte.

Hebel der Ambulantisierung

Für deutsche Kliniken sind zwei Instrumente entscheidend:

- Hybrid-DRGs: Der Katalog 2025 umfasst 22 DRGs und 575 OPS-Codes. Diese Pauschalen vergüten Leistungen sektorenunabhängig. Krankenhäuser, die hier tagesklinische Prozesse etablieren, erzielen durch höhere Durchsatzraten und geringere Vorhaltekosten pro Fall bessere Margen als im klassischen stationären Setting.

- Krankenhauseigene MVZ: Mit über 22.000 ärztlichen Sitzen in rund 750 Klinik-MVZs bundesweit fungieren diese Einheiten als strategische Zuweisungssteuerer. Sie sichern den Patientenzugang und ermöglichen die Diversifizierung der Erlöse außerhalb des DRG-Systems.

So What? Ambulantisierung bedeutet für das C-Level eine Abkehr vom „Betten-Denken“. Erfolg misst sich künftig an der Fähigkeit, komplexe medizinische Leistungen mit minimaler Verweildauer bei maximaler Qualität zu erbringen. Dies erfordert jedoch Investitionen in ambulante OP-Zentren und integrierte Patientenlogistik, die heute – in der Phase der Liquiditätsknappheit – getätigt werden müssen.

7. Best Practice & Steuerung: Lessons Learned aus dem DACH-Raum

Erfolgreiche Institutionen haben bereits Mechanismen implementiert, die als Blaupause für die Krise dienen können. Die Analyse zeigt, dass technische Exzellenz im Controlling unmittelbar mit finanzieller Stabilität korreliert.

Fallstudien der Effizienz

- Universitätsmedizin Göttingen (UMG): Durch ein Echtzeit-Steuerungscockpit, das KIS- und ERP-Daten integriert, konnte die Verweildauer um 0,3 Tage gesenkt und der Casemix-Index um 2 Prozent gesteigert werden. Dies resultierte in einem Erlöszuwachs von 8 Millionen Euro bei gleichzeitiger Reduktion der Revisionsverluste um 15 Prozent.

- Sana Kliniken AG: Durch konsequentes Cash-Pooling über 44 Standorte und ein automatisiertes Forderungsmanagement wurde die Forderungslaufzeit (DSO) von 42 auf 28 Tage gesenkt. Dies setzte rund 120 Millionen Euro an freier Liquidität frei – ein entscheidender Puffer im „Death Valley“.

- Charité Berlin: Die Diversifizierung der Erlöse durch Forschungsdrittmittel (über 200 Mio. Euro p.a.) und internationale Patientenprogramme (ca. 3.000 Fälle p.a.) reduziert die Abhängigkeit vom GKV-System und schafft Raum für Innovationen.

- OÖG (Österreich): Die Konzentration komplexer Leistungen an Zentren führte zu einer Senkung der Gesamtkosten um 8 Prozent, während die Komplikationsraten um 15 Prozent sanken – ein Beweis für die Korrelation von Volumen und Qualität.

Strategische Checkliste: Sieben Handlungsfelder für C-Level-Entscheider

- Portfolio-Bereinigung: Evaluierung aller Leistungsgruppen nach Deckungsbeitrag III und Qualitäts-Compliance. Unwirtschaftliche Bereiche müssen proaktiv aufgegeben werden, bevor die Landesplanung Fakten schafft.

- Vorhalte-Simulation: Durchführung von Szenarienanalysen auf Basis der InEK-Daten (Stichtag 30.09.2025). Wie verändert sich das Budget bei Wegfall von Leistungsgruppe X?

- Liquiditäts-Reporting: Umstellung auf wöchentliche Cash-Flow-Betrachtung. Definition von Warnschwellen (z. B. Liquiditätsreichweite < 4 Wochen).

- Ambulante Transformation: Priorisierung von Investitionen in Hybrid-DRG-fähige Infrastruktur und tagesklinische Pfade zur Senkung der Vorhaltekosten.

- Antragsmanagement Transformationsfonds: Vorbereitung von standortübergreifenden Kooperationsprojekten. Die Frist für die erste Tranche 2026 endet am 30. September 2025.

- Erlösdiversifizierung: Systematischer Aufbau von Wahlleistungsangeboten, Drittmittelakquise und Fortbildungsakademien zur Reduktion der DRG-Abhängigkeit.

- Medizincontrolling als Strategie-Einheit: Transformation des Controllings von der reinen Kodierstation zum strategischen Navigator der Leistungsgruppensystematik.

8. Fazit: Zwischen geordnetem Wandel und kalter Strukturbereinigung

Die deutsche Krankenhauslandschaft steuert auf eine Zäsur zu. Wir stehen vor zwei diametral entgegengesetzten Szenarien:

- Szenario A (Geordneter Wandel): Die Vorhaltevergütung greift ab 2028 stabilisierend, der Transformationsfonds ermöglicht eine moderne, konzentrierte Klinikstruktur, und die Ambulantisierung federt den Kostendruck ab. Die Zahl der Standorte sinkt geordnet auf ca. 1.400 wirtschaftlich gesunde Einheiten.

- Szenario B (Ungeordnete Insolvenzwelle): Politische Verzögerungen und mangelnde Liquiditätshilfen führen zu einem ungesteuerten Sterben von Kliniken. Dies trifft insbesondere die freigemeinnützigen Träger und führt zu Versorgungslücken, die weder durch den Transformationsfonds noch durch ambulante Angebote rechtzeitig geschlossen werden können.

Für das Management stellt sich heute eine einzige, alles entscheidende Fachfrage: Ist die Liquidität Ihres Hauses und die Belastbarkeit Ihres Portfolios so konfiguriert, dass Sie die kritische Phase der Unterfinanzierung bis zur vollen Wirksamkeit der Reform im Jahr 2028 aus eigener Kraft überbrücken können? Wer diese Frage heute nicht mit validen Daten unterlegen kann, wird 2026 nicht mehr in der Lage sein, das Ruder herumzureißen.

Quellen

Primärquellen mit Stand der jeweiligen Veröffentlichung. Abruf: 27.04.2026.

- RWI – Leibniz-Institut für Wirtschaftsforschung & hcb Institute for Healthcare Business: Krankenhaus Rating Report 2025 – Aufbruch aus dem Tal der Tränen. Pressemitteilung, 2025. rwi-essen.de

- Deutsche Krankenhausgesellschaft (DKG) / Deutsches Krankenhausinstitut (DKI): Krankenhaus-Barometer Umfrage 2025. Berlin, Dezember 2025. dkgev.de (PDF)

- Bertelsmann Stiftung: Zukunftsfähige Krankenhausversorgung. Simulation und Analyse einer Neustrukturierung der Krankenhausversorgung am Beispiel einer Versorgungsregion in Nordrhein-Westfalen. Gütersloh. bertelsmann-stiftung.de (PDF)

- Bundesministerium für Gesundheit (BMG): Krankenhausversorgungsverbesserungsgesetz (KHVVG) – Gesetzesübersicht. bundesgesundheitsministerium.de

- Bundesgesetzblatt Teil I: Gesetz zur Verbesserung der Versorgungsqualität im Krankenhaus und zur Reform der Vergütungsstrukturen (KHVVG), BGBl. 2024 Nr. 400. recht.bund.de

- Bundesministerium für Gesundheit (BMG): Referentenentwurf des Krankenhausreformanpassungsgesetzes (KHAG), 05.08.2025. bundesgesundheitsministerium.de (PDF)

- Bundesamt für Soziale Sicherung (BAS): GKV-Schätzerkreis schätzt die finanziellen Rahmenbedingungen der gesetzlichen Krankenversicherung für die Jahre 2025 und 2026, 15.10.2025. bundesamtsozialesicherung.de

- GKV-Spitzenverband: Ergebnis des Schätzerkreises ist keine Entwarnung für 2026. Pressemitteilung. gkv-spitzenverband.de

🎧 Diesen Beitrag als Podcast hören

Die Kernthesen dieses Artikels gibt es auch als Podcast-Episode: Krankenhäuser zwischen Pleitewelle und Reform

Weiterlesen im Themenfeld Digital Health

Analysen wie diese in den Posteingang?

Der Newsletter bündelt die wichtigsten Beiträge des Monats. Kein Spam, kein Tracking.

Newsletter abonnieren